Welche Langzeit Auslandskrankenversicherung auf Weltreise ist im Vergleich die beste? Ich habe in den letzten Jahren die drei populärsten Langzeit Auslandskrankenversicherungen auf Weltreise für euch getestet und teile hier meine persönlichen Erfahrungen mit der HanseMerkur, der STA Travel und der Travelsecure im Auslandskrankenversicherung Vergleich.

Selbst Traveller bis 55 Jahre können diese Versicherung abschließen – und die Tarife sind hier auch noch erstaunlich attraktiv.

Langzeit Auslandskrankenversicherung Vergleich

Während eine herkömmliche Auslandskrankenversicherung für den Durchschnittsurlaub schon für wenige Euro im Jahr zu bekommen ist, muss man für eine Langzeit Auslandskrankenversicherung deutlich tiefer in die Tasche greifen. Die Tarife unterscheiden sich unter anderem nach Alter des Versicherten, Dauer der Reise und ob man die USA/Kanada bereisen möchte oder nicht. Die hohen Behandlungskosten in Nordamerika verteuern eine Auslandskrankenversicherung für 12 Monate deutlich.

Erforderlich ist die Langzeit Auslandskrankenversicherung, weil die gesetzliche Krankenversicherung im außereuropäischen Ausland praktisch keine Leistungen erbringt. Innerhalb der Europäischen Union leistet die Gesetzliche Krankenversicherung zwar bei Erkrankungen – dies allerdings nur in dem im Reiseland üblichen Umfang. Dies ist in den meisten Ländern eine sehr viel elementarere Versorgung als wir das aus Deutschland gewohnt sind. Außerhalb der EU leistet die GKV gar nicht. Ohne entsprechende Weltreise Auslandskrankenversicherung kann der medizinische Notfall dann schnell zum finanziellen Ruin führen.

Neben dem Alltagsrisiko, das im Ausland natürlich genau so existiert wie daheim, wird man auf Reisen mit dem Risiko von Tropenkrankheiten wie Malaria oder dem ebenso unsympathischen Dengue- Fieber konfrontiert sein. Deshalb würde ich jedem davon abzuraten, an der falschen Stelle zu sparen und auf die Langzeit Auslandskrankenversicherung zu verzichten. Zwar muss auch eine Jahres- Auslandskrankenversicherung nach einem BGH- Urteil leisten, wenn ihr in den ersten sechs Wochen eurer Langzeitreise erkrankt. Doch auf eine schnelle Erkrankung zu hoffen, um noch unter den Schutz der Jahrespolice zu fallen, ist auch keine vernünftige Option.

Kleiner Tipp: Hat man neben einer Langzeit Auslandskrankenversicherung für die Weltreise, die manchmal mit einer Selbstbeteiligung abgeschlossen wird, um Kosten zu sparen, auch noch eine normale Reise- Auslandskrankenversicherung, z.B. über die Eurowings Kreditkarte Gold, so sollte man bei einem Schadensfall in den ersten sechs Wochen eines Urlaubs prüfen, ob eine der beiden Versicherungen keine Selbstbeteiligung hat und dann den Schaden hierüber regulieren.

Reisende unter 60 Jahren müssen bei einer einjährigen Weltreise mit mindestens einem bis drei Euro pro Tag für die Langzeit Auslandskrankenversicherung rechnen. Wenn ihr schwerpunktmäßig Nordamerika bereisen möchtet, wird es noch deutlich teurer. Die Kosten für ein Jahr können sich also auf über eintausend Euro summieren, wenn ihr Nordamerika mitversichert. Achtet auch darauf, dass keine Selbstbeteiligung vereinbart wird und dass bei vorzeitigem Reiseende zu viel gezahlte Beträge erstattet werden.

Auch solltet ihr schauen, ob kurzzeitige Heimataufenthalte mitversichert sind. Einige Tarife erlauben auch einen Aufenthalt in den USA/Kanada für einige Wochen, selbst wenn man den Tarif ohne Nordamerika gewählt hat.

Auslandskrankenversicherung Weltreise – Mindestanforderungen

Immer mehr Auslandskrankenversicherungen Weltreise bieten inzwischen mehrere Tarife mit unterschiedlichen Leistungen und Preisen an. Das erschwert den Vergleich natürlich etwas. Die folgenden Leistungen sollte eine gute Auslandskrankenversicherung für Weltreise mindestens umfassen:

- Ambulante Behandlungen beim Arzt

- Verordnete Medikamente und Verbände

- Stationäre Behandlungen im Krankenhaus und Operationen

- Transport zur Klinik oder zum Arzt

- Schmerzstillende Zahnbehandlungen

- Medizinisch notwendige Hilfsmittel (Krücken, Rollstuhl, etc.)

- Medizinisch sinnvollen Rücktransport in die Heimat

- Überführungskosten bei Tod

- Rücktransport von Gepäck

Der Langzeit Auslandskrankenschutz der folgenden drei Versicherungen ist seit Jahren bei einschlägigen Tests immer vorne dabei. Ich habe im Laufe der Jahre alle drei Versicherungen schon abgeschlossen und kann alle drei empfehlen. Je nach Alter und Reiseplänen kann die eine oder andere Versicherung natürlich sinnvoller sein.

Tipp Nr. 1: HanseMerkur Langzeit Auslandskrankenversicherung

Bei der Vielzahl von Tarifen ist es absolut erforderlich, Preise und Leistungen im Internet nach den eigenen Erfordernissen zu vergleichen. Auch die Stiftung Warentest testet immer mal wieder die Anbieter von Auslandsreiseversicherungen. Laut Stiftung Warentest ist man mit der Langzeit Auslandskrankenversicherung der Hanse Merkur bestens abgesichert.

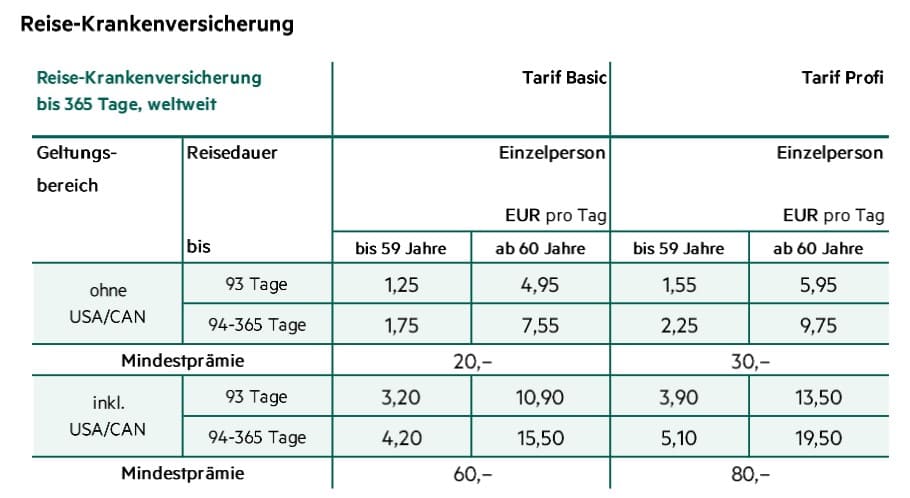

Achtung: Es gibt bei der HanseMerkur eine Vielzahl von Reiseversicherungen mit unterschiedlichen Preisen und Konditionen. Der Tarif, der für Weltreisende interessant ist, ist der so genannte RK365, der seit der Pandemie leider ein bisschen teurer geworden ist und nun auch verschiedene Differenzierungen hat. Hier ist die Preistafel für eine Weltreise Auslandskrankenversicherung bis zu einem Jahr.

Im Tarif Basic sind alle essentiellen Leistungen einer Auslandskrankenversicherung enthalten. Ambulante und stationäre Behandlungen werden zu 100% übernommen. Der Profi- Tarif bietet dazu noch Kostenübernahme von Vorsorgeuntersuchungen, Sehhilfen, psychotherapeutischer Behandlung oder Krankengymnastik. Das alles sind Dinge, die man wahrscheinlich auf einer zwölfmonatigen Weltreise nicht so dringend braucht. Der Ausschluss von Bergungs- und Rettungskosten im Basic Tarif könnte möglicherweise für Bergsteiger oder Wanderer wichtig sein.

Diese Langzeit- AKV der HanseMerkur gilt anders als die derzeit sehr beliebte Versicherung der Travelsecure auch für beruflich motivierte Auslandsaufenthalte. Dies kann wichtig sein, wenn ihr bei eurer Gesetzlichen Krankenversicherung in die Anwartschaft wechseln wollt, weil diese streng genommen nur bei beruflichen Auslansaufenthalten abgeschlossen werden kann. Wenn ihr dann eine Urlaubsversicherung der Travelsecure als Nachweis bei der GKV einreicht, könnte das zu Problemen führen.

In Zeiten von Coronakrise ist es wichtig darauf hinzuweisen, dass die HanseMerkur weder einen Pandemie- Ausschluss noch eine Reisewarnungs- Klausel in ihren Allgemeinen Versicherungsbedingungen hat und daher auch in Pandemiefällen, wie dem aktuellen oder bei Ausspruch einer Reisewarnung leistet. Welche Probleme entstehen, wenn ihr eine Versicherung mit einer dieser Klauseln habt, könnt ihr in diesem Artikel nachlesen (Auslandskrankenversicherung erlischt nach Reisewarnung)

Hanse Merkur Auslandskrankenversicherung bis 365 Tage: Die Highlights

- Kosten für medizinische Behandlungen, Krankenhausaufenthalte und Medikamente im Ausland

- Krankentransport zur nächsten Klinik und gegebenenfalls medizinisch sinnvoller Rücktransport nach Deutschland

- Erstattung von Kosten für zahlreiche Zahnbehandlungen

- Keine Selbstbeteiligung

- Heimataufenthalt bis zu sechs Wochen ist mitversichert, wenn ihr die Höchstdauer von 365 Tagen abschließt

- 14-tägiger Aufenthalt in USA/Kanada ist auch im Tarif ohne USA/Kanada mitversichert, wenn der Versicherungsvertrag für mindestens sechs Monate abgeschlossen ist (AVB, Abschnitt II, Ziffer 1.4.1)

Und damit ihr auch beim richtigen Produkt landet, geht ihr am besten über folgenden Link. Ich habe dort meine eigene Versicherung abgeschlossen und der Buchungsvorgang hat keine fünf Minuten gedauert. Ich empfehle übrigens, die Versicherung für alle Personen einzeln abzuschließen statt in einer Police. Das soll Erstattungen bei vorzeitigen Reiseabbrüchen erleichtern.

Ich war insgesamt drei Mal von 2015 bis Anfang 2018 und noch mal 2021 bei der HanseMerkur im RK365 versichert. Ich hatte in der Zeit ein paar kleinere Schadensfälle, die alle ohne lange Diskussionen umstandslos und schnell beglichen wurden. Der höchste Schadensbetrag betrug knapp über 300 Euro und wurde auch ohne Nachfragen oder Prüfungen erstattet.

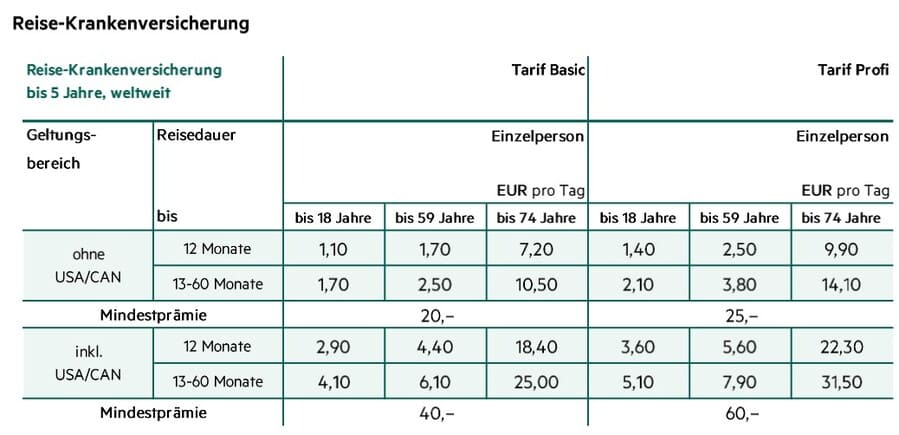

HanseMerkur Auslandskrankenversicherung Weltreise bis zu 5 Jahre

Es gibt übrigens auch eine Auslandskrankenversicherung von der HanseMerkur, die man für bis zu fünf Jahren abschließen kann. Ideal für alle, die schon wissen, dass sie länger als ein Jahr im Ausland sein werden. Auch hier werden Prämien erstattet, wenn man vorzeitig nach Deutschland zurückkehrt. Die Beiträge werden monatlich gezahlt und es gibt einen Basis- Tarif und einen Profi- Tarif. Der entscheidende Vorteil gegenüber anderen längeren Auslandskrankenversicherungen ist, dass hier im Profi- Tarif Vorsorgeuntersuchungen sowie Zahnersatz enthalten sind. Wer also in einem Alter ist, in dem Krebsvorsorge eine Rolle spielt oder bei wem mittelfristig Gebisssanierungen anstehen, für den mag sich dieser Tarif lohnen.

Schön ist zudem, dass bei einer Versicherungsdauer von mehr als einem Jahr auch Heimataufenthalte bis zu 6 Wochen in Deutschland mitversichert sind.

Preislich liegt die Versicherung natürlich über der Einjahresversicherung. Das liegt daran, dass das Risiko einer Erkrankung natürlich mit der Zeit steigt. Der Basistarif geht allerdings kaum über den üblichen Leistungsumfang einer Langzeit- AKV hinaus.

Anders als bei der Einjahresversicherung hat man zudem eine Selbstbeteiligung von 25 Euro je Versicherungsfall. Hier geht es zur Langzeit Auslandskrankenversicherung der HanseMerkur bis 5 Jahre.

Tipp 2: Travelsecure Langzeit Auslandskrankenversicherung

Die Würzburger Versicherungen, die die Travelsecure anbieten, haben ihr Portfolio in den letzten Jahren deutlich diversifiziert. Neben dem klassischen Tarif für Langzeit Auslandsaufenthalte („Urlaub“) gibt es vor allem einen interessanten Tarif für Menschen unter 35 Jahren. Diese als Travelsecure Young bezeichnete Langzeit Auslandskrankenversicherung ist im Vergleich zur klassischen Variante nicht nur flexibler sondern auch preislich attraktiver.

Doch fangen wir mit dem klassischen Tarif, der „Auslandskrankenversicherung für langfristige Urlaubsreisen“ an. Im letzten Test der Finanztest 05/2022 hat die Langzeit Auslandskrankenversicherung der Travel Secure auch sehr gute Noten bekommen. Für Reisende unter 65 Jahren gibt es die Versicherung (ohne USA/Kanada) für 1,85 Euro pro Tag.

Mit der Travelsecure Langzeit- Auslandskrankenversicherung ist man auf Urlaubsreisen bis 365 Tage Dauer ohne Selbstbehalt abgesichert. Die Versicherung muss vor Reiseantritt abgeschlossen werden und der Tarif wird taggenau berechnet. Bei vorzeitiger Rückreise bekommt man die zu viel gezahlten Prämien zudem erstattet.

Leistungen der Travelsecure Langzeit Auslandskrankenversicherung

Die Highlights:

- Ambulante ärztliche Heilbehandlung

- Freie Arzt- und Krankenhauswahl am Urlaubsort

- Kostenübernahme für ärztlich verordnete Arznei-, Verband- und Heilmittel und Behandlungen (ambulant und stationär) sowie für für ärztlich verordnete Hilfsmittel infolge eines Unfalles

- Schmerzstillende Zahnbehandlungen und Zahnfüllungen in einfacher Ausführung sowie Reparaturen von Zahnersatz

- Kostenübernahme für den medizinisch sinnvollen Rücktransport

Dass die Würzburger Versicherung dem allgemeinen Trend widersteht, Tarife mehr nach Alter zu diversifizieren, muss ich ihr als nicht mehr ganz junger Mann hoch anrechnen. Nicht so schön finde ich, dass es auch 2023 noch keinen versicherten Heimataufenthalt in diesem Tarif gibt. Das ist bei anderen Versicherungen inzwischen schon besser geregelt. Auch dass dieser Tarif maximal für 365 Tage abschließbar ist, finde ich schade.

Ich hatte in meinem Jahr mit der Travelsecure keinen Schadensfall, so dass ich die wichtige Frage, ob anstandslos reguliert wird, nicht aus eigener Erfahrung beantworten kann. Ein guter Freund von mir hatte 2016 mal einen etwas höheren Schadensfall (über 250 Euro) und konnte auch berichten, dass er das ausgelegte Geld schnell erstattet bekommen hat.

Travelsecure Young für Schüler & Studenten (bis 55 Jahre)

Den meines Erachtens attraktivsten Tarif für eine Langzeit Auslandskrankenversicherung bietet die Würzburger für junge Menschen unter 35 unter dem Titel „Travelsecure Young“ an. Die Versicherung kann flexibel für bis zu 36 Monate abgeschlossen werden. Als Beispiele für den versicherbaren Personenkreis wird folgendes genannt:

- Sprachschüler, Studenten, Schüler, Stipendiaten, Doktoranden, Gastwissenschaftler, Praktikanten

- Work and Traveller, Teilnehmer an Programmen des Freiwilligendienstes, Volunteers, WWOOFer

- Backpacker & Globetrotter

Ein bisschen unklar bleibt, welche Anforderungen an Backpacker & Globetrotter gestellt werden. Schließlich können alle anderen Personenkreise durch entsprechende Nachweise klar identifiziert werden. Die einzige Abgrenzung in den Versicherungsbedingungen ist die, dass es sich nicht um Auswanderer handeln, der Auslandsaufenthalt also nicht auf Dauer angelegt sein darf.

Im Tarifrechner dann die nächste positive Überraschung: Der Tarif kann von Personen bis 55 Jahren abgeschlossen werden. Es werden zwei Tarifstufen angeboten (unter 35 und unter 55 Jahren). Günstiger ist die Versicherung natürlich für junge Versicherte, aber auch ältere „Backpacker & Globetrotter“ können sich bei Travelsecure Young für bis zu drei Jahre versichern.

Die Travelsecure Young gibt es in drei Tarifstufen: Basis, Komfort und Exklusiv. Die letzten beiden enthalten auch eine Absicherung von Heimataufenthalten für sechs bzw. acht Wochen. In der Altersklasse von 35 bis 55 Jahren kostet der teuerste Tarif Exklusiv 2,20 Euro pro Tag, der Komfort- Tarif 1,91 Euro und der Basistarif 1,71 Euro. Der Tarif ist ohne Absicherung in Nordamerika bzw. deckt dort nur einen bis zu 14-tägigen Aufenthalt ab.

Unter 35 Jahren zahlt ihr sogar nur folgende Beiträge:

Versicherungsdauer 2 Jahre

- Basis: 1,15 Euro pro Tag

- Komfort: 1,29 Euro pro Tag

- Exklusiv: 1,49 Euro pro Tag

Versicherungsdauer 1 Jahr

- Basis: 0,82 Euro pro Tag

- Komfort: 1,02 Euro pro Tag

- Exklusiv: 1,39 Euro pro Tag

Am besten probiert ihr selbst einmal den Tarifrechner der Travelsecure aus. Ihr findet dort die verschiedenen Versicherungsbereiche. Den Travelsecure Young Tarif findet ihr unter „Work & Travel“.

Zusätzlich könnt ihr noch eine Unfall- und Reisehaftpflichtversicherung sowie eine so genannte „Notfallversicherung“ abschließen. Diese sind sicherlich nicht lebensnotwendig und m.E. auch entbehrlich, aber da muss jeder nach seinem persönlichen Risikoempfinden entscheiden.

Travelsecure Young – die Leistungen

Die Travelsecure Webseite steigt direkt mit der Abfrage des Reisezeitraums an. Erst nach Eingabe der Daten bekommt ihr eine Übersicht, was in den drei verschiedenen Tarifen mitversichert ist. Das ist etwas gewöhnungsbedürftig, weshalb ich euch die wichtigsten Unterschiede der drei Tarife hier einmal zusammenfasse.

Travelsecure Young Basic

Die Basisabsicherung umfasst alle notwendigen medizinischen Leistungen.

- Kostenübernahme für die Hin- und Rückreise einer Ihnen nahestehenden Person bei Krankenhausaufenthalt bis 1000 Euro

- Ambulante und stationäre Behandlung

- Medizinisch sinnvoller und vertretbarer Rücktransport

- Schmerzstillende Zahnbehandlungen und -füllungen: max. 250 €/Jahr

- 80 % des Rechnungsbetrages bei Zahnersatz: max. 500 EUR/Jahr (nach Ablauf der Wartezeiten)

- Serviceleistungen

Travelsecure Young Komfort

Im Tarif Komfort kommt dann eine Absicherung eines vorübergehenden Heimataufenthaltes hinzu. Dieser gilt für maximal sechs Wochen im Jahr. Die restlichen Leistungen sind die gleichen wie im Basistarif. Wer während seiner Langzeitreise Zwischenaufenthalte in Deutschland plant (Weihnachtsfest mit der Familie) oder außerplanmäßige Aufenthalte in Deutschland nicht ausschließen kann (Trauerfälle, Hochzeiten o.ä.), sollte über eine solche Absicherung nachdenken.

- Kostenübernahme für die Hin- und Rückreise einer Ihnen nahestehenden Person bei Krankenhausaufenthalt bis 2500 Euro

- Versicherungsschutz im Heimatland (für max. 6 Wochen/Jahr)

- Ambulante und stationäre Behandlung

- Medizinisch sinnvoller und vertretbarer Rücktransport

- Schmerzstillende Zahnbehandlungen und -füllungen

- 80 % des Rechnungsbetrages bei Zahnersatz: max. 1.000 EUR/Jahr (nach Ablauf der Wartezeiten)

- Unfallbedingte Such-, Rettungs- und Bergungskosten bis 5000 Euro

Travelsecure Young Exklusiv

Im Tarif Exklusiv sind dann noch Reisekosten für nahestehende Personen bei einem Krankenhausaufenthalt im Ausland sowie Behandlungskosten für psychische Erkrankungen enthalten. Die Reisekosten sind auch in den beiden anderen Tarifen enthalten, aber gedeckelt. Außerdem ist der Versicherungsschutz im Heimatland gegenüber dem Komfort- Tarif auf maximal acht Wochen pro Jahr ausgeweitet.

- Kostenübernahme für die Hin- und Rückreise einer Ihnen nahestehenden Person bei Krankenhausaufenthalt

- Psychische Erstbehandlung: max. 1.000 €/Jahr

- Versicherungsschutz im Heimatland (für max. 8 Wochen/Jahr)

- Ambulante und stationäre Behandlung

- Medizinisch sinnvoller und vertretbarer Rücktransport

- Schmerzstillende Zahnbehandlungen und -füllungen

- 80 % des Rechnungsbetrages bei Zahnersatz: max. 1.500 EUR/Jahr (nach Ablauf der Wartezeiten)

- Unfallbedingte Such-, Rettungs- und Bergungskosten bis 10.000 Euro

Wichtig zu wissen ist, dass die maßgeblichen Leistungen wie ambulante und stationäre Behandlung, Rücktransport, Arznei- und Verbandsmittel, Reha- Maßnahmen sowie Leistungen im Todesfall in allen drei Tarifen identisch sind. Ihr seid also in allen drei Tarifen gegen das, was einem an Unglück so zustoßen kann, abgesichert. In einigen Bereichen gibt es unterschiedliche Höchstbeträge, die in den Tarifen für bestimmte Leistungen wie Zahnbehandlungen oder ärztlich verordnete Heilmittel übernommen werden.

Eine wichtige Einschränkung gilt für die Nachhaftung, die im Basistarif ausgeschlossen ist und nur in den anderen beiden Tarifen übernommen wird. Nachhaftung tritt in Kraft, wenn ihr aufgrund eines stationären Aufenthaltes nicht transportfähig seid. In diesem Fall zahlt die Versicherung auch über das Versicherungsende hinaus für eure Versorgung, bis die Transportfähigkeit wiederhergestellt ist.

Da alle genannten Langzeit Auslandskrankenversicherungen zu viel gezahlte Beiträge bei vorzeitiger Beendigung der Reise zurückzahlen, sollte man immer den Versicherungsschutz für den maximalen Zeitraum buchen, auch wenn man nur z.B. neun Monate unterwegs ist.

Zwar kann man die Auslandskrankenversicherung bei den meisten Anbietern auch unterwegs noch verlängern, doch bin ich mir nicht sicher, wie stressfrei das im Einzelfall wirklich ist, wenn man im Verlauf der Reise schon den einen oder anderen Schadensfall hatte.

Internationale Krankenversicherung – Foyer Global Health

Neben der Auslandskrankenversicherung Weltreise gibt es bei längeren Auslandsaufenthalten auch die Möglichkeit, eine Internationale Krankenversicherung als Langzeit Auslandskrankenversicherung abzuschließen. Diese ist ideal für Expats und Reisende ohne klares Rückkehrdatum. Anders als die Auslandskrankenversicherung, die auf unvorhergesehene Notfälle zugeschnitten ist, ist eine Internationale Krankenversicherung praktisch eine Private Krankenversicherung mit weltweiter Gültigkeit.

Es gibt eine Reihe von Anbietern internationaler Krankenversicherungen. Zu den beliebtesten gehört hier das Foyer Global Health. Ihr müsst euch aber darüber im Klaren sein, dass ihr euch preislich nicht mehr im Bereich von einem Euro pro Tag bewegt. Dafür habt ihr aber auch eine viel breitere Abdeckung, was die Gesundheitsleistungen angeht.

Foyer Global Health – Die Tarife

Das Tarifsystem ist sehr weit ausdifferenziert, was es euch ermöglicht, nur für die Leistungen zu bezahlen, die ihr benötigt. Generell richtet sich der Preis nach Alter, Umfang der medizinischen Leistungen und eurem Hauptaufenthaltsland. Grundsätzlich ist die Versicherung weltweit gültig. Ihr müsst aber ein Land angeben, in dem ihr überwiegend lebt. Einschränkungen gibt es – wie immer – bei den USA. Zwar ist auch hier ein zweiwöchiger Aufenthalt voll mitversichert, aber wer dauerhaft in den USA lebt, muss das entsprechend angeben.

Interessant ist zu wissen, dass die Versicherung auch in eurem Heimatland gilt. So lange ihr euch nicht dauerhaft oder überwiegend in Deutschland aufhaltet, seid ihr über die internationale Krankenversicherung ganz normal in Deutschland versichert.

Ihr könnt den monatlichen Beitrag noch senken, indem ihr eine jährliche Selbstbeteiligung für ambulante Leistungen dazu bucht. Wählen könnt ihr zwischen 250, 500 oder 1000 Euro Selbstbeteiligung. Ihr zahlt dann eure Arztrechnungen so lange selbst, bis ihr die Grenze eurer Selbstbeteiligung erreicht habt. Danach übernimmt dann die Krankenversicherung die Kosten jeweils für ein Versicherungsjahr.

Diese Option ist natürlich vor allem für junge Leute interessant, die ohnehin nicht regelmäßig zum Arzt gehen. Auch wenn ihr in einem Land lebt, in dem die ambulanten Kosten gering sind wie in Südostasien, kann sich das lohnen. Stationäre Kosten werden unabhängig von der Selbstbeteiligung immer von FGH übernommen.

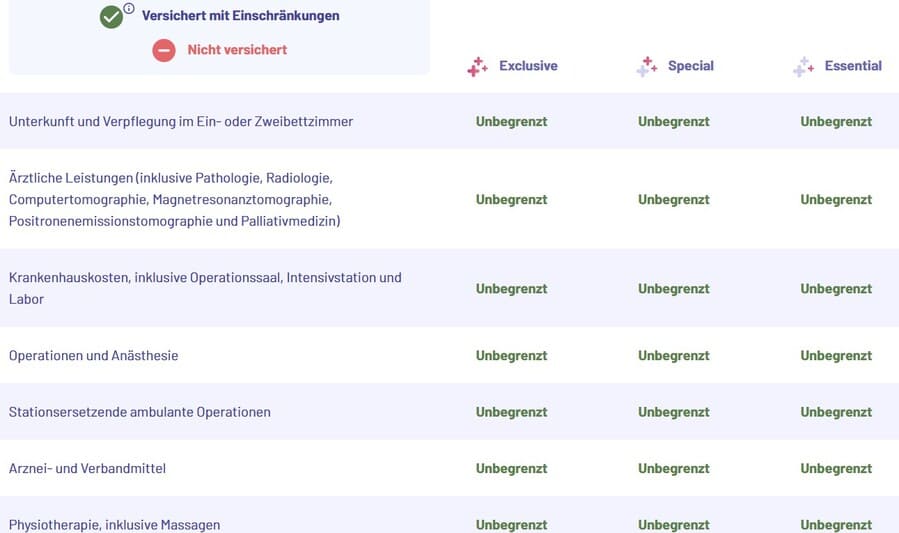

Essential, Special, Exclusive – Die Tarife von Foyer Global Health

Die drei Tarife, zwischen denen ihr wählen könnt, heißen Essential, Special und Exclusive. Wenig überraschend ist Essential eine Basisabsicherung und Exclusive das teuerste Produkt. Tatsächlich ist es so, dass der Essential Tarif eigentlich alles enthält, was man wirklich braucht.

Im stationären Bereich sind im Essential im Vergleich zu den anderen beiden Tarifen nur Schwangerschaft und Entbindung sowie stationäre Psychotherapie ausgeschlossen. In einigen anderen Bereichen unterscheiden sich die Leistungen nach Höchstbeträgen – oft über die Lebensdauer. So sind die Leistungen bei angeborenen Leiden im Essential Tarif auf 100.000 Euro über die gesamte Lebensdauer gedeckelt, während es im Exclusive Tarif 200.000 Euro sind. Ihr könnt euch die Leistungen der einzelnen Tarife in einem übersichtlichen Vergleich anschauen.

In der Übersicht gibt es mehrere Reiter zu stationären oder ambulanten Leistungen, Leistungen im Bereich Zahnmedizin usw. Auch im wichtigen Bereich der ambulanten medizinischen Versorgung (also Arztbesuche), ist der Essential Tarif in den wesentlichen Bereichen unbegrenzt. Ausnahmen gibt es auch hier für Schwangerschaftsvorsorge, Sehhilfen, Psychotherapien, Gesundheitschecks oder Impfungen.

So wichtig diese Dinge auch sein mögen, würde ich bei einem Preisunterschied von (in meinem Fall) etwa 200 Euro monatlich den Essential Tarif wählen und mit dem gesparten Geld meine Impfungen, eine neue Brille und alle drei Jahre einen Gesundheitscheck selbst bezahlen.

Bei der Zahnarztversorgung ist der Unterschied zwischen den Tarifen am deutlichsten. Hier gibt es im Essential Tarif nur die absolute Grundversorgung mit einfachen Füllungen und Schmerzbehandlungen wie Wurzelkanalbehandlungen. Zahnersatz, Implantate, kieferorthopädische Leistungen etc. müsst ihr hier selbst zahlen. Schaut euch am besten Mal die Leistungsübersicht mit den Tarifvergleichen an.

Anders als bei vielen anderen Anbietern, die euch auf der Webseite noch keinen Preis nennen, sondern eure Daten einsammeln, um euch „ein persönliches Angebot“ zu unterbreiten, seht ihr bei Foyer Global Health nach Eingabe eurer Daten zumindest schon die Preise. Ihr könnt den Tarif dann noch ein bisschen verändern, indem ihr an der Selbstbeteiligung für ambulante Leistungen schraubt.

Junge Digitale Nomaden, die für mehrere Jahre in Südostasien unterwegs sein wollen, müssen mit einem monatlichen Beitrag von etwa 100 bis 150 Euro rechnen. Dafür könnt ihr diesen Vertrag Jahr für Jahr verlängern und ihr könnt auch vor Vertragsschluss eine Gesundheitsprüfung machen lassen, um eventuelle Vorerkrankungen einzuschließen. Gerade letzteres kann bei längerem Auslandsaufenthalt wichtig sein, denn normale Auslandskrankenversicherungen schließen Vorerkrankungen in der Regel aus. Ich würde sagen, Foyer Global Health ist die beste Langzeit Auslandskrankenversicherung für Auswanderer.

Reiserücktritts- und Reiseabbruchsversicherung

Aufgrund der hohen Kosten für ein Round the world- Ticket kann man auch über den Abschluss einer Reiserücktrittsversicherung und Reiseabbruchversicherung nachdenken. Baut man sich seine Reise selbst aus Einzeltickets zusammen, ist diese Versicherung m.E. aber nicht notwendig, weil der Schaden in dem Fall überschaubar bleibt.

Grundsätzlich sind die meisten Reiserücktrittsversicherungen auf Pauschalurlaube zugeschnitten, bei denen die entstandenen Kosten klar definiert sind und der Restwert einer Reise bei Abbruch entsprechend leicht zu berechnen ist. Bei einer individuellen Reise, bei denen man sich die Komponenten Transport, Unterkunft und Verpflegung selbst zusammenstellt, ist das naturgemäß schwieriger. In der Regel wird man auf einer Weltreise daher nur das Flugticket versichern.

Die Versicherungen leisten nur, wenn die Reise aus einem schwerwiegenden Grund nicht angetreten werden kann oder abgebrochen werden muss. Schwerwiegende Gründe sind dabei schwere Erkrankung der versicherten Person oder eines engen Familienangehörigen. Die Leistungen sind üblicherweise ausgeschlossen, wenn die Erkrankung bekannt war und man in den letzten sechs Monaten vor der Reise (aber nach Vertragsabschluss) deswegen bereits behandelt wurde. Wer also nach einem Herzinfarkt noch schnell versucht, eine Reiserücktrittsversicherung abzuschließen, wird mutmaßlich Probleme bekommen. Bei Nichtantritt übernimmt die Versicherung die Stornokosten, bei Reiseabbruch i.d.R. den Restwert sowie die zusätzlichen Kosten durch Flugumbuchungen etc.

Die Kosten einer Reiserücktrittsversicherung richten sich nach den Kosten der versicherten Reise. Bei manchen Kreditkarten sind übrigens Reiseversicherungspakete inclusive, die im Schadensfall leisten, wenn die Reise mit der Kreditkarte bezahlt wurde.

Es ist dringend zu empfehlen, sich die Versicherungsbedingungen vor Vertragsabschluss genau anzuschauen und auch nachzufragen, welche Leistungen die Versicherung in dem konkreten Fall einer langen individuellen Weltreise erbringt. Einige Langzeit Auslandskrankenversicherungen wie die Travelsecure bieten, wie oben erwähnt, Zusatzpakete an, die z.B. auch Reiserücktrittsschutz enthalten.

American Express Platinum Reiseversicherungen

Ich habe mich ja schon häufiger als Fan der American Express Platinum Kreditkarte geoutet, mit der man mit jedem ausgegebenen Euro Bonuspunkte sammelt, die man für Prämienflüge in der Business oder sogar in der First Class nutzen kann.

Daneben hat die American Express Platinum aber auch noch ein umfangreiches Reiseversicherungspaket inklusive, das sich sehen lassen kann. So sind insgesamt 13 (!) Reiseversicherungen inklusive, z.B. eine Auslandskrankenversicherung, die Auslandsaufenthalte bis 120 Tage am Stück absichert. Insgesamt könnt ihr pro Jahr bis zu 240 Tage im Ausland sein und seid weltweit abgesichert. So könntet ihr z.B. eine kleine Weltreise machen, für die ihr keine Langzeit AKV benötigt und viel Geld spart: Ihr fliegt für 4 Monate in die USA/Kanada und Südamerika, fliegt zurück nach Deutschland und weiter Richtung Asien/Ozeanien, wo ihr euch noch mal 4 Monate austoben könnt.

Die AMEX Platinum Versicherungen gelten übrigens nicht nur für euch sondern auch für eure Familie. Da ihr in eurer AMEX Platinum auch noch fünf kostenlose Zusatzkarten inklusive habt, die ihr an Freunde und andere Mitreisende verteilen könnt und die dann alle ebenfalls den Platinum Versicherungsschutz haben, ist hier richtig Sparpotential.

Eine Reiserücktritts- und Abbruchversicherung ist ebenfalls genauso im Paket enthalten wie eine Mietwagen- Vollkaskoversicherung. Letztere gilt leider nicht für Wohnmobile, aber trotzdem sind die wichtigsten Versicherungen für Weltreisende hier abgedeckt. Hier habe ich alle AMEX Platinum Versicherungen mal in einer Übersicht vorgestellt. Und hier gibts 7 Gründe, warum die American Express Platinum die perfekte Kreditkarte für Weltreisende ist, zusammen gefasst.

Für Weltreisende ist natürlich vor allem auch der Priority Pass für weltweiten kostenlosen und unlimitierten Loungezugang interessant. Wer auf Weltreise ist, hält sich naturgemäß viel an Flughäfen auf und es ist ein massiver Komfortgewinn, wenn man die Zeit nicht auf Hartplastikschalen verbringt sondern in bequemen Loungesesseln mit Buffet und kostenlosen Duschen.

Die American Express Platinum gibt es regelmäßig mit einem Willkommensbonus von 30.000 AMEX Punkten und bei Aktionen auch mit bis zu 75.000 Punkten (bei einem Mindestumsatz von 6000 Euro in den ersten sechs Monaten). Die Punkte könnt ihr bei vielen Vielfliegerporgrammen in Prämienmeilen umwandeln und damit Bonusflüge buchen. Damit allein habt ihr den Jahrespreis von 720 Euro schon wieder drin.

Wenn eure Weltreise beendet ist und ihr meint, die Platinum- Vorteile danach nicht mehr wirklich ausnutzen zu können, könnt ihr die Karte natürlich wieder kündigen oder auf eine AMEX Gold downgraden.

Jetzt die American Express Platinum Kreditkarte beantragen.

Häufige Fragen zur Auslandskrankenversicherung Weltreise

Ihr erhaltet Erstattungen also nur in der Höhe, in der auch die inländische Krankenversicherung leisten würde. Dies ist in vielen Fällen deutlich geringer als wir es aus Deutschland gewohnt sind. Deshalb ist auch innerhalb der EU bzw. des EWR dringend zu einer Auslandskrankenversicherung zu raten.

Außerhalb der EU und des EWR, also in so genannten Drittstaaten, leistet die GKV nur dann, wenn der Versichterte aufgrund von Vorerkrankungen keine private Auslandskrankenversicherung abschließen kann. Dies muss vor der Reise unter Vorlage der Ablehnung beantragt werden.

Wer länger als 45 Tage bzw. die jeweilige Höchstversicherungsdauer im Ausland unterwegs ist, benötigt also eine Langzeit Auslandskrankenversicherung. Während Jahrespolicen schon für unter zwanzig Euro zu bekommen sind, müsst ihr bei Langzeitversicherungen mit ein bis zwei Euro pro Tag rechnen (ohne USA/Kanada).

Besonderheiten der Langzeit Auslandskrankenversicherung FAQ

Die beliebte HanseMerkur hat unterschiedliche Tarife für Reisen von bis zu einem Jahr oder bis zu fünf Jahren. Am attraktivsten sind dabei die Tarife bis zu einem Jahr. Wenn ihr aber bereits wisst, dass ihr deutlich länger als ein Jahr unterwegs sein werdet, solltet ihr natürlich einen passenden Tarif wählen.

Es gibt Versicherungen, die trotz des generellen Ausschlusses von USA/Kanada einen kurzen Aufenthalt von teilweise bis zu sechs Wochen abdecken. Hier wollen die Versicherer nur vermeiden, dass ihr das ganze Jahr in den USA oder Kanada seid. Wer genau das vorhat, wird in den sauren Apfel beißen müssen, einen Tarif mit USA/Kanada zu buchen.

Euer Heimatland (und ggf. euer Wohnsitzstaat, falls ihr nicht im Heimatland lebt) sind regelmäßig ausgeschlossen. Einige Versicherer erlauben kurze Heimataufenthalte während der Versicherungsdauer

Viele Traveller wollen auch nur die Basisabsicherung gegen die wirklich teuren Dinge (Unfälle, Krankenhausaufenthalte) und nehmen hohe Selbstbeteiligungen dann in Kauf, wenn dafür die Grundgebühr niedriger ausfällt. In der Regel bedeutet eine Selbstbeteiligung von z.B. 50 Euro, dass ihr bei jedem Schadensfall bis zu 50 Euro selbst zahlen müsst. Nach meiner Erfahrung aus knapp zehn Jahren im Ausland betrifft das über 80% aller Schadensfälle – jedenfalls in Ländern Südostasiens.

Eine andere Form von Selbstbeteiligung gibt es oft bei Internationalen Krankenversicherungen. Hier bestimmt ihr einen Betrag, bis zu dem ihr alle Gesundheitskosten eines Jahres selbst tragt. Wenn ihr z.B. eine Selbstbeteiligung von 500 Euro habt, zahlt ihr eure Arztrechnungen so lange selbst, bis diese in einem Jahr 500 Euro übersteigen. Ab dann zahlt die Versicherung dann aber alles ohne weitere Selbstbeteiligung. Durch dieses Modell habt ihr ebenfalls die Möglichkeit, die monatlichen Beiträge geringer zu halten.

Auslandskrankenversicherung Weltreise – Allgemeine Vertragsfragen

Einzig mir bekannte Reiseversicherung, die unter bestimmten Bedingungen auch Vorerkrankungen versichert, ist die Young Traveller von Worldwide Insured Travellers.

Um fair zu sein: Mir ist noch keine Auslandskrankenversicherung in all den Jahren mit einer Diskussion über Vorerkrankungen gekommen. Ich hatte Schadensfälle bis zu etwas über 300 Euro und immer hat die jeweilige Krankenversicherung ohne große Prüfungen erstattet. Wer allerdings eine Internationale Krankenversicherung abschließen möchte, weil er auswandert, der sollte im eigenen Interesse seine Vorerkrankungen im Rahmen einer Gesundheitsprüfung überprüfen lassen.

Die HanseMerkur versichert z.B. einen jährlichen Heimataufenthalt von bis zu sechs Wochen in ihrem Langzeittarif bis zu fünf Jahren mit. Bei Internationalen Krankenversicherungen ist ein Aufenthalt in Deutschland in der Regel immer mitversichert, so lange euer gewöhnlicher Aufenthalt außerhalb Deutschland ist.

Das macht natürlich in vielen Fällen keinen Sinn, denn wenn ich ein Jahr oder länger im Ausland bin, bin ich – streng genommen – gesetzlich verpflichtet, meinen Wohnsitz in Deutschland abzumelden. Ich habe bisher immer freundlich nachgefragt und habe auch immer die Antwort bekommen, dass es ausreichend ist, zum Zeitpunkt des Vertragsschlusses in Deutschland gemeldet zu sein.

Ich empfehle daher immer, die Versicherung für die Höchstdauer abzuschließen und bei vorzeitiger Rückreise dann eine Erstattung zu viel gezahlter Beiträge zu beantragen. Schaut vorher in den Allgemeinen Versicherungsbedingungen nach, unter welchen Umständen zu viel gezahlte Beiträge erstattet werden. Die meisten mir bekannten Versicherungen wollen vor allem den Nachweis der vorzeitigen Rückreise, also ein Flugticket zurück nach Deutschland. Eine Verlängerung über die Höchstdauer hinaus ist dagegen normalerweise nicht möglich.

Insbesondere der beliebte RK365 der HanseMerkur kann m.W. nur für maximal 365 Tage abgeschlossen werden. Danach müsstet ihr also nach Deutschland zurückreisen und eine neue Police abschließen – oder von vornherein einen Tarif mit längeren Laufzeiten wählen. Dies solltet ihr jedenfalls dann überlegen, wenn ihr vorher schon sehr sicher seid, dass ihr länger als ein Jahr unterwegs sein wollt. Wer eigentlich keine Reise plant sondern auswandert, der sollte sich von vornherein Gedanken über den korrekten Versicherungsschutz machen. Hier empfiehlt sich dann eher eine Internationale Krankenversicherung als eine Auslandskrankenversicherung.

Fazit

Wer als Backpacker eine Weltreise machen möchte, sollte nicht an der falschen Stelle sparen und eine Langzeit Auslandskrankenversicherung abschließen. Die Auslandskrankenversicherung Weltreise ist zwar seit Corona teurer geworden, schützt euch aber vor hohen medizinischen Kosten im Krankheitsfall oder bei Unfällen.

Wenn euch der Artikel gefallen oder gar geholfen hat, spendiert mir doch einen Kaffee.

Wenn ihr verreist, solltet ihr unbedingt darauf achten, dass ihr mit einer Auslandskrankenversicherung ausreichend abgesichert seid. Wir stellen euch die drei beliebtesten Langzeit- Auslandskrankenversicherungen für Backpacker vor. Die günstigsten Flüge weltweit findet ihr im aktualisierten Lufthansa Sale 2024.

Die mit Sternchen (*) gekennzeichneten Verweise sind sogenannte Provisions-Links. Wenn du auf so einen Verweislink klickst und über diesen Link einkaufst, bekomme ich von deinem Einkauf eine Provision. Für dich verändert sich der Preis natürlich nicht.

Wer schreibt denn hier?

Kai hat sich 2015 nach Jahren des Reisens schrittweise aus Deutschland verabschiedet und lebt seitdem die meiste Zeit des Jahres in Asien. In seinem früheren Leben hat er 10 Jahre in der Arbeits- und Sozialrechtsberatung gearbeitet.

Kleiner Hinweis zu den Versicherungen: Die Travel Secure hat mitnerweile über 300% aufgeschlagen und liegt mitnerweile bei 3,30€ (ohne Amerika). Wenn man bis 1 Jahr unterwechs sein will, sollte man bei seiner eigenen Krankenversicherung nachfragen, da gibt es super Angebote die da vermittelt werden (bei der TK 0,80€ pro Tag ohne Amerika). Ein Pferdefuß ist auch immer, daß die Versicherung _VOR_ Reiseantritt abgeschlossen werden muß. Wenn man nun aber unterwechs ist und länger bleiben will, ohne „mal eben schnell“ in Deutschland vorbeischauen zu müssen, gibt es auch die Reseversicherungen des Lonely Planet. Nicht ganz so billig wie früher, aber unterwechs aus abschließbar und optional auch mit Absicherung bei Jobs (Work&Travel ist bei den Meisten ausgeschlossen!)

Hi, ne, stimmt nicht. Travel Secure gerade gebucht, kostet derzeit 1,10 Euro pro Tag (ohne USA u. Kanada). LG, Stina

Richtig, Travelsecure kostet auch weiterhin 1,10 Euro pro Tag ohne USA/Kanada und ist weiterhin für Urlaubsreisen bestens geeignet.

Die von Martin oben angesprochene Auslandskrankenversicherung der TK ist nicht von der TK sondern vom privaten Anbieter Envivas. Die günstigen Tarife gelten allerdings nur für Mitglieder der TK, sind also für 90% der Bevölkerung uninteressant. Für mich hat der Tarifrechner auch nicht 0,80 sondern 0,89 Euro ausgespuckt- wenn ich denn TK- Mitglied wäre, was ich nicht bin.

Übrigens hat die Envivas bei Stiftung Warentest nie besser abgeschnitten als 2,5, während z.B. die HanseMerkur, soweit ich weiß, nie schlechter bewertet wurde als 1,2.

Es kommt eben mitunter sehr aufs Detail an und gar nicht so sehr auf den Tagespreis.

LG Kai

Hallo zusammen,

ich habe vor 10 – 12 Monate Sabbatical im nicht EU-Ausland (diverse Länder) zu machen. Ich erhalte in dieser Zeit weiterhin Gehalt von meinem Arbeitgeber. Muss ich in dieser Zeit weiterhin meine Beiträge zur gesetzlichen KK zahlen oder kann ich mich für die Reisezeit befreien lassen?

Vielen Dank im Voraus,

Patrick

Hallo Patrick,

als Arbeitnehmer bist du gesetzlich pflichtversichert. Dein Arbeitgeber führt daher von deinem Gehalt weiterhin Sozialversicherungsbeiträge ab.

Ausführlicher zum Thema Gesetzliche Krankenversicherung; guckst du hier: https://backpacker-weltreise.de/organisatorisches-vor-der-weltreise/gesetzliche-krankenversicherung/

LG Kai

Hallo Kai,

mein Plan ist es, ca 5 Monate in Kanada & USA zu verbringen, danach weitere 7 Monate in Zentral- & Südamerika, sowie Australien.

Wenn ich die Langzeit Auslandskrankenversicherung (RK 365) inkl. USA & Kanada wähle, zahle ich den teuren Tarif für die restlichen 7 Montate, meines Auslandsjahres, obwohl ich den Schutz in diesem Zeitraumnicht brauche….

Gibt es ein Möglichkeit, dass zu umgehen? Oder bleibt mir nur die Wahl, zwei unterschiedliche Versicherungen abzuschließen, dann wird es aber wieder teurer oder?

Tausend Dank, für dein Feedback

LG

Franzi

Hi Franzi,

in dem Moment, wo du USA/Kanada in deinem Plan hast, wirst du nicht umhin kommen, den teuren Tarif zu wählen. Modelle a la 5 Monate diese Versicherung und für den Rest eine günstigere Versicherung werden in den Allgemeinen Vertragsbedingungen der meisten Anbieter ausgeschlossen. Versicherungen müssen also immer ab Abflugdatum abgeschlossen werden.

LG Kai

Hallo,

Ich befasse mich gerade mit dem Thema Auslandsreisekrankenversicherung fuer Backpacker.

Ich plane eine Weltreise (dauer noch unbekannt) und moechte mich bei der Gemeinde abmelden und nur eine Postadresse hinterlegen.

Kann ich dann noch eine Auslandsreisekrankenversicherung abschliessen?

Ich meinte bei der HanseMerkur gelesen zu haben, dass man in Deutschland gemeldet sein muss.

Liebe Gruesse

San

Hi,

es hat zwar ein paar Tage gedauert, aber die HM antwortet auf Fragen…;-)

Hier die Antwort auf die Frage nach Versicherung und Wohnsitz:

In Abänderung der §§ 1 und 2 der [AVB-RK365] sind auch die Personen versicherungsfähig, die lediglich zum Zeitpunkt der Antragstellung den Wohnsitz in der Bundesrepublik Deutschland haben und diesen für die Dauer ihres vorübergehenden Auslandsaufenthaltes beim Einwohnermeldeamt abmelden. Die weiteren, den Wohnsitz nicht betreffenden Regelungen zur Versicherungsfähigkeit (§1) und zur Beendigung des Versicherungsvertrages (§ 2), bleiben unverändert bestehen.

Das heißt also, dass man lediglich zum Vertragsabschluss in Deutschland gemeldet sein muss. Alles andere würde auch keinen Sinn ergeben. Die bieten Versicherungen mit einer Dauer bis 5 Jahren an; wer aus der Zielgruppe ist denn bitte schön die ganze Zeit in Deutschland gemeldet?

LG Kai

Wie sieht folgender Fall aus: Abmeldung in Deutschland, Reisen in Südamerika, dann ein Monat Spanien, Urlaub in Deutschland und danach Reisen in Asien, insgesammt bin ich etwa 9 Monate unterwegs und erkundige mich nun nach Auslandsversicherungen. Wisst ihr, ob diese dann für Spanien auch greifen würde? Und ratet ihr zu einer zusätzlichen Unfallversicherung? Beste Grüsse

Hallo Eva,

Auslandskrankenversicherungen werden in Spanien natürlich greifen, wobei du innerhalb der EU möglicherweise auch mit der GKV klarkommst. Wenn du dich bei der GKV dagegen abmeldest, hast du ggf. ein Problem bei deinem Aufenthalt in Deutschland, weil die Auslandskrankenversicherung normalerweise nicht in Deutschland greift.

Unfallversicherung ist Geschmackssache. Ich verzichte darauf.

LG Kai

Lol, das ist mal ein Paradebeispiel für sicheres Auftreten bei totaler Ahnungslosigkeit.

Hättest du dir zumindest die Mühe gemacht, nicht nur die Überschriften zu lesen, wüsstest du, dass die ADAC Plus- Mitgliedschaft etwas anderes ist als die ADAC Auslandskrankenversicherung, von der du offenbar redest.

Die ADAC Plus- Mitgliedschaft leistet Nothilfe in besonderen Situationen, zahlt z.B. Flugkosten bei einem vorzeitigen Reiseabbruch.

Also: Informieren, nachdenken, posten. Lässt man die ersten beiden Schritte aus, steht man als Depp da…;-)

Und deine Easy- Rider- Mentalität in allen Ehren, aber seinen Verstand zu benutzen und Risiken zu minimieren, hat überhaupt nix mit Vollkasko zu tun. Ich lebe seit ein paar Jahren in Asien, wo schwere Verkehrsunfälle an der Tagesordnung sind. Die meisten Verkehrsteilnehmer nutzen motorbikes ohne jede Knautschzone. Das gibt jede Menge hässliche Verletzungen. Viele Einheimische fahren besoffen, so dass man vollkommen unverschuldet plötzlich unter die Räder geraten kann.

Eine Freundin ist vor ein paar Jahren auf Bali über den Lenker abgestiegen. Straße uneben, Geschwindigkeit falsch eingeschätzt, Salto über den Lenker, schwere Rückenverletzung, sechs Wochen Krankenhaus. Mehrere Not- OP’s, 2 Wochen Intensivmedizinische Versorgung, schließlich ausgeflogen worden. Kosten bis dahin: knapp 40.000 Euro.

Man muss sich nicht gegen jeden Scheiß absichern, aber in Regionen, wo darüber hinaus noch Dengue und/oder Malaria grassiert, auf Krankenabsicherung zu verzichten, die man für einen Euro/Tag problemlos bekommen kann, ist für mich nicht cool sondern ziemlich dämlich.

Anyway, viel Glück für dich.

Hallo zusammen,

erstmal vielen Dank für den Artikel und die Antworten auf die Posts auf dieser Seite. Wirklich sehr hilfreich!

Ich habe mich selbst genauer über die ADAC+ Mitgliedschaft informiert und bin mir nicht sicher, ob Horst mit seiner Aussage oben nicht vielleicht Recht hat.

In den Bestimmungen zur ADAC+ Mitgliedschaft (https://www.adac.de/_mmm/pdf/bestimmungen_zur_adac_plus-mitgliedschaft_3013.pdf) ist unter §1, Abs. 11 eine Reise folgendermaßen definiert: „Eine Reise liegt vor, wenn die geschützte Person sich mehr als 50 km (Wegstrecke) vom Wohnsitz entfernt aufhält. Im Geltungsbereich Europa besteht Schutz, wenn die Reise zum Zeitpunkt des Schadenereignisses nicht mehr als 92 Tage seit Verlassen des Wohnsitzes angedauert hat. Außerhalb des Geltungsbereiches Europa besteht Schutz, wenn die Reise zum Zeitpunkt des Schadenereignisses nicht mehr als 45 Tage seit Verlassen des Wohnsitzes angedauert hat.“

Ich würde mich also glaube ich nicht einfach blindlings auf die ADAC+Mitgliedschaft verlassen, sondern vorher der Sicherheit halber nochmal nachfragen, ober der ADAC wirklich für die Versicherungsfälle während eine Weltreise (bzw. generell einer Reise über 92 bzw. 45 Tage) aufkommt.

Viele Grüße

Katha

Hallo!

Ich habe folgendes Problem. Ich war 2 1/2 Monate in Mittel- uns Südamerika. Ich habe 3 Monate (Aug/Sep/Okt) unbezahlten Urlaub von meiner Firma bekommen. Ich habe mich zuvor bei meiner Krankenkasse erkundigt, welche Schritte ich vor und nach meinem Auslandsaufenhalt ihnen gegenüber erbringen muss. In meinem Telefonat vor meiner Reise wurde mir der Ablauf wie folgt beschrieben:

1. Auslandskrankenversicherung abschließen (HM 150€) und diese dann als Bestätigung an die Krankenkasse schicken.

2. Nach meiner Rückkehr mich bei der Krankenkasse melden

3. Ein Bestätigungsschreiben an sie schicken, dass ich während des 1/2 Monats in Deutschland, sprich jetzt, keine Geld bezogen habe.

Es wurde mit weiterhin gesagt, dass ich anteilmäßig meine Krankenversicherung selbst tragen müsse, also für die letzten Beiden Wochen im Oktober.

Nun habe ich diese ersten Schritte eingehalten und habe mich bei meiner Krankenkasse wieder gemeldet. Jetzt sagen sie mir jedoch das ich den Beitrag für Sept. und Okt. zahlen soll, da ich weiterhin in Deutschland gemeldet war und man nicht für einen Urlaub von den Beiträgen befreit werden könne. Ich muss nun einen Antrag auf „Beitrittserklärung zur freiwilligen Kranken- und Pflegeversicherung“ ausfüllen.

Ich verstehe das nicht, mal so und dann so. Wieso muss ich jetzt doppelt zahlen, Auslandskrankenversicherung und die KV hier? Habe ich eine Möglichkeit dem zu entkommen? Kann mir hier jemand helfen?

Viele Grüße und vielen Dank im Voraus!

Sandra

Hallo Sandra,

schau dir mal die Diskussion auf der Seite https://backpacker-weltreise.de/organisatorisches-vor-der-weltreise/gesetzliche-krankenversicherung/ an und lies dir vor allem das Papier des Spitzenverbandes der Gesetzlichen Krankenkassen durch, das in den Kommentaren relativ weit unten verlinkt ist. In dem Papier von 2009 befasst sich der Spitzenverband ausführlich mit der Frage, wie mit solchen Fällen wie dem deinen umzugehen ist.

Selbst wenn du als Laie vielleicht nicht alles in dem Papier verstehst, weil es eben Juristendeutsch ist, könntest du dir das Papier einfach mal ausdrucken und an deine Krankenkasse schicken, verbunden mit der Frage, wie deren Vorgehensweise denn mit der Rechtsauffassung ihres Spitzenverbandes einhergeht.

LG Kai

Hallöchen zusammen!

Ich plane, im nächsten Jahr Deutschland auf unbestimmte Zeit zu verlassen. Es soll von Alaska nach Argentinien, also Nord- und Südamerika gehen. Während der Zeit werde ich jobben und freiberuflich arbeiten, also keinen Arbeitgeber mehr in Deutschland haben. Den Wohnsitz verlagere ich aber wieder zu meinen Eltern.

Ich habe schon viel über Langzeit-Auslandskrankenversicherungen gelesen, aber wie kommt man denn überhaupt aus der Versicherung in Deutschland raus? Und was könnt ihr empfehlen, welche Versicherung ich für diesen Fall am besten abschließen sollte?

Ich bin sehr dankbar für eine Antwort 😉

Viele Grüße

Sophia

Hallo Sophia,

die Route Alaska/Argentinien ist bestimmt der Hammer!

Zu der Frage, wie man aus der Gesetzlichen Krankenversicherung am besten rauskommt, lies mal so ein bisschen quer durch die letzten 20 Kommentare. Das Thema beschäftigt uns hier schon seit Jahren.

Welche Langzeit- Auslandskrankenversicherung? Dazu findest du hier ein paar Antworten: https://backpacker-weltreise.de/weltreisevorbereitungen/weltreise-versicherungen/

Ich selbst bin seit Jahren mit der Hanse Merkur unterwegs und hatte mit denen noch nie Probleme.

Viel Spaß auf der Reise und

LG Kai

Hallo Kai,

Meine Frage betrifft das Thema Privat-Haftpflichtversicherung. Ich starte demnächst eine 12 monatige Backpacker Reise durch Südostasien. Ich habe eine Privat-Haftpflichtversicherung welche weltweit greift. Der Versicherungsschutz für geliehene oder gemietete Dinge war bis dato immer ausgeschlossen. Bei Aufstockung um diesen genannten Versicherungsschutz an gemieteten Gegenständen, würde der jährliche Preis um Ca. 30 Euro im Jahr steigen+ Selbstbeteiligung für diese Einzelleistung im Schadensfall. Ist der o.g. Versicherungsschutz für die Länder wie Thailand, Laos, Vietnam, Indonesien Kambodscha, Philippinen,… ratsam? Vielleicht hast du Erfahrung oder Tipps im Umgang mit den Modalitäten beim ausleihen von Gegenständen in den genannten Ländern.

Ich bin gespannt auf deine Antwort.

Liebe Grüsse

Nancy

Hallo Nancy,

ich bin leider total ahnungslos, ,was Versicherungsbedingungen von Haftpflichtversicherungen angeht.

Meine Erfahrungen mit der Regulierung von Schadensfällen hier in Thailand ist die, dass in der Regel eine sofortige Regulierung in bar verlangt wird und dieser Forderung – vorsichtig gesagt- auch Nachdruck verliehen wird. Quittungen sind unüblich. Auf die Regulierung durch eine Versicherung wird hier kein Geschädigter warten. Ob du solche unkonventionellen Regulierungen dann im Nachhinein mit einer deutschen Versicherung abrechnen kannst, weiß ich nicht.

Wenn eine Sache amtlich wird, also Polizei hinzugezogen wird, ist die Verfahrensweise erstmal die Gleiche- nur dass nun nicht nur der Geschädigte die Hand aufhält sondern die Polizei noch gleich mit.

In Thailand kommt auch erschwerend hinzu, dass hier der Internationale Führerschein nicht mehr anerkannt wird und zwingend ein thailändischer Führerschein erforderlich ist. Natürlich ist dem Motorbike- Verleih dein Führerschein völlig egal und leiht dir trotzdem ein Bike. Wirst du aber in einen Unfall verwickelt, ist die Chance relativ groß, dass du unabhängig vom tatsächlichen Unfallhergang schuldig bist, schon weil du eben keinen gültigen Führerschein besitzt. Ich könnte mir vorstellen ,dass sich das auch auf den Versicherungsschutz auswirkt.

Was ich mit alldem nur sagen will ist, dass die Lebenswirklichkeit hier oft ganz anders aussieht, als die Versicherungsbedingungen das gerne voraussetzen wollen. Ich will dir damit um Gottes willen nicht von einer Haftplichtversicherung abraten, dich aber davor warnen, dich mit einer solchen Versicherung allzu sicher zu fühlen.

Mein praktischer Rat wäre eher, dich von der Teilnahme am Straßenverkehr in den von dir genannten Ländern mit gemieteten Mopeds oder Autos fernzuhalten- auf jeden Fall dann, wenn du keinerlei Erfahrungen mit dem chaotischen Straßenverkehr hier hast (der teilweise auch noch Linksverkehr ist wie hier in Thailand). Ich würde vermuten, dass 80 bis 90% aller Haftpflichtstreitigkeiten auf Teilnahme am Straßenverkehr zurückzuführen sind. Das kann man angesichts der spottbilligen Öffentlichen Verkehrsmittel oder Taxis wirklich vermeiden.

Ich lebe seit über zwei Jahren hier und fahre nur sehr selten Motorbike (höchstens auf Inseln mit geringem Verkehrsaufkommen oder in meiner unmittelbaren Wohnumgebung) und das obwohl ich einen Thai- Führerschein habe. 😉

Ich wünsche dir natürlich trotzdem eine tolle Zeit hier und bin mir sicher, dass du die auch haben wirst- mit oder ohne Versicherung

LG Kai

Lieber Kai,

auch so eine ganz wunderbar recherchierte Seite, die mir bei der Vorbereitung meiner Reise eine Menge an weiterer Suche erspart hat! Danke für diese tolle Zusammenstellung! Ich bin nämlich auch so lange unterwegs, dass ich mir für meine Krankenversicherung eine optimale Lösung finden musste!

Hab einen wunderbaren Tag!

Deine Diana

Hallo Lieber Kai,

Erstmal vielen Dank für deine zahlreichen Tips. Einiges haben mich in unserer Planung weiter gebracht. Dennoch habe ich noch einige Fragen offen. Hast du einen Tip zum günstigen Versicherungsschutz für Familien, die im Wohnmobil reisen. Mein Mann unsere 1 Jahr alte Tochter und ich planen eine Reise möglicherweise über ein Jahr in Europa/Asien

Herzliche Grüße Natalie

Hallo Nathalie,

sorry für die späte Rückmeldung. Tatsächlich habe ich keine Ahnung, welche Versicherung für Familien im Auto ideal sind. Ein Freund von mir hat das vor 7 Jahren auch gemacht, aber er weiß selbst nicht mehr genau, wie er damals versichert war.

Wenn ihr noch unter 40 seid, schaut doch mal bei der STA Travel- Versicherung, gerne über meinen Partnerlink…;-)

LG Kai

Hallo Kai,

danke für deine Hilfreichen Artikel! Eine Frage: Ich möchte für ein paar Monate nach Griechenland. Am Stück. Bin in der Zeit arbeitslos, aber abgemeldet, demnach muss ich mich selbst um die liebe Versicherung kümmern. Hab mal bei meiner Versicherung nachgefragt und die sagten ich müsse mich freiwillig versichern, wegen Wohnsitz in Deutschland etc.

Hab jetzt erstmal das Statement von Spitzenverband an sie weitergeleitet, sozusagen als Grundlage. Gilt das denn auch, wen ich in der EU bin, dass ich dann trotzdem mit der Auslandskrankenversicheung argumentieren kann?

Lieeb Grüße

Anti

Hi,

sorry für die späte Antwort.

Die GKV leistet innerhalb der EU ja durchaus umfangreich. Insofern ist es schwierig damit zu argumentieren, dass man einfach nur eine kostengünstigere Versicherung haben will.

Lass uns mal wissen, wie deine KV reagiert hat.

Gefühlt würde ich sagen, deine Karten stehen nicht richtig gut… 🙁

LG Kai

Hi Kai,

danke für den Artikel. Sehr hilfreich.

Meine Frau und ich planen eine Weltreise mit Start im August: 12 Monate: Alpenüberquerung, Osteuropa, Nepal, Indien, Westaustralian, Südamerika. Eine Ergänzung die wir nützlich gefunden haben: wenn du wandern / Ski fahren willst, ist es hilfreich in den Alpenverein einzutreten (DAV). Abgesehen davon, dass es in Deutschland und Österreich Rabatte auf den Hütten gibt, haben die eine Versicherung für den Abtransport mit Hubschrauber etc drin, was in den normalen Krankenversicherungen meist nicht drin ist und schnell bis 10k€ kosten kann (übrigens auch nicht in der gesetzlichen wenn du in Österreich Ski fahren gehst).

Wie viele andere auch, dachte ich natürlich am Anfang „hey super, Amex Platinum und hab alles drin. Dazu noch Lounge und billiger als Auslandskrankenversicherung allein. Aber so gut wie alle Versicherungen, wie die Amex auch, sind auf 90 oder 120 Tage begrenzt.

Meine offenen Fragen sind zur Zeit noch:

1) kann ich mit der Amex 90 Tage versichert sein und mir dann die Auslandskrankenversicherung nur noch für 9 Monate buchen und so ein bisschen Geld sparen? Oder schließt Amex das auch aus, weil ja von vornherein kein Rückflug nach Deutschland gebucht war und damit dann die Weltreise von Tag1 als Reise von länger als 90 Tagen gilt?

2) Wir haben unseren Wohnsitz in Luxemburg und hier ist es oft etwas nervig was solche Sachen angeht. Amex z.B. verlangt einen deutschen Wohnsitz, hat uns die Karte aber trotzdem gegeben, in dem ich einfach den Wohnsitz meiner Eltern angegeben habe. Beim Postidentverfahren hat es keinen mehr interessiert, obwohl ich dort meine Luxemburgische Adresse angegeben habe. Lange Rede kurzer Sinn: die sinnvollste Versicherung für uns scheint die von STA zu sein. Weißt du ob es hier Voraussetzungen bezüglich Wohnsitz gibt (oder vielleicht noch eine andere Reiseversicherung die besser ist für Leute wie uns…).

Zum Thema Reisegepäck oder „all in“ Versicherungen: wenn man viel fliegt, besonders mit Stopovern, halte ich das eigentlich für eine super Sache. Meine Frau fliegt jede Woche, da hast du ca. 2-3x im Jahr einen verspäteten Flug und das sind in Europa ja eh schon 250€ von der Airline und wenn du dann noch ein bisschen extra Geld von dem Kreditkartenanbieter bekommst, ist das doch ganz nett. Auf einer Weltreise ist die Chance auch gut. Ca 3% Gepäck wird falsch geroutet. Wenn du also 10 Flüge hast, hast du ne 30% Chance dass das Gepäck mal nicht ankommt. Wenn du in Dubai mit 60 Minuten Zeit umsteigst erhöht sich die Chance dramatisch. Was mich extrem nervt ist, dass ich nirgendwo mein Reisegepäck ordentlich versichern kann (oder zumindest habe ich noch nichts gefunden). Mit Laptop, iPhones, Kamera, GoPro kommen schnell 2-4k€ zusammen. Würde mal schätzen, dass mir das in Kolumbien schon mal abhanden kommen kann wenn ich im Bus nicht aufpasse.

Hi Philipp,

danke für deinen Beitrag und auch den Hinweis zu dem Alpenverein. Alpen sind ein weißer Fleck bei mir, wie ich einräumen muss. 😉

Zu deinen Fragen:

Eine ganzjährige Weltreise bekommt man mit keiner Kreditkartenversicherung abgesichert; jedenfalls ist mir keine solche bekannt. Aber bis 90 Tage bzw. 120 Tage im Jahr ist schon an der oberen Grenze, was den Zeitraum angeht.

Die Idee mit der Anschlussversicherung ab Tag 91 ist natürlich verführerisch, funktioniert aber nicht. Das schließen, glaube ich, alle AKV- Anbieter aus bzw sie haben eine Klausel in den Versicherungsbedingungen, dass die Versicherung vom Tag der Ausreise an abgeschlossen werden muss.

Was vielleicht gehen könnte (ohne Gewähr!!) ist: In den ersten 3 Monaten der Reise die teuren USA/Kanada abreisen. Hier muss AMEX auch leisten, wenn die Reise länger als 90 Tage dauert. Dann könnte man die Jahrespolice zwar ab dem 1. Tag, aber dafür vielleicht ohne den USA/Kanada- Zuschlag abschließen.

Ich habe das nicht auf sämtliche Versicherungsbedingungen hin geprüft, aber das könnte klappen. Ohne Gewähr, wie gesagt…

Eine Gepäckversicherung kann gerade bei den von dir genannten Werten, natürlich sinnvoll sein- wenn sie denn in den Versicherungsbedingungen nicht faktisch jeden möglichen Schadensfall in den Bedingungen ausschließen.

Für die Entschädigung bei Flugverspätung in der EU oder mit EU- Fluglinien braucht man ja zum Glück keine Versicherung; aber manchmal einen guten Anwalt lol.

Gepäckverspätung hatte ich in meinem ganzen Leben genau ein Mal: vor 22 Jahren bei der Rückkehr aus Indien ist der Rucksack beim Umsteigen in Dubai falsch geroutet worden. Sonst hatte ich selbst bei wirklich kurzen Umsteigezeiten immer meinen Koffer am vorgesehenen Ort. Aber ich gebe die Hoffnung nicht auf, dass ich die AMEX- Versicherung für Gepäckverspätung irgendwann mal in Anspruch nehmen kann. 😀

Bleibt mir nur noch, euch viel Spaß zu wünschen. Die Route klingt hochinteressant.

LG Kai

P.S. Ach so, zum Thema Wohnsitz hat mir die Hanse Merkur auf Anfrage mal mitgeteilt, dass es reicht, bei Abschluss noch einen Wohnsitz in Deutschland gehabt zu haben, weil ja viele Reisende sich abmelden.

Wie die STA das im Einzelnen handhabt, weiß ich gar nicht, obwohl ich gerade bei denen versichert bin. Aber ich habe auch einen Wohnsitz in Deutschland (auch wenn ich den seeeeehr selten nutze). Die STA leistet übrigens wirklich zuverlässig. Inzwischen 3 Schadensfälle in 6 Monaten gehabt.

Hallo,

ich möchte gern erst einmal nur für 1 Monat solche eine Reise tätigen.

Ist es auch für diesen Zeitraum möglich, sich von der gesetzlichen versicehrung befreien zu lassen?

Vielen Dank für den interessanten Beitrag! Ich habe schon einen Online-Vergleich durchgeführt und bin wirklich erstaunt was es mittlerweile für eine große Auswahl gibt. Ich habe noch ein bisschen Zeit um mich zu entscheiden, jedoch weiß ich jetzt auf was ich achten muss.

Alles Liebe,

Nina

Hallo Kai,

Ich hab mich gerade hier durch die Themen gearbeitet aber noch nicht exakt gefunden, was ich suche, daher schildere ich hier mal meine Fragestellung:

Ich bin Selbstständig (Gewerbeanmeldung) und möchte für ca 3 Monate (Ende offen) nach Skandinavien reisen. Ich wollte mich nun bei meiner GKV erkunden, ob ich zwecks Auslandsaufenthalt in Norwegen/Schweden/Finnland für diese Zeit die Versicherung kündigen darf bzw eine Anwartschaft „gewährt“ wird. Das Ganze natürlich nach Vorlage eines Nachweises über eine Auslands-Krankenversicherung. Der Sachbearbeiter nannte zwei Gründe, warum es schwierig wird:

1. Ich bin Gewerbetreibender, kann als solcher nicht aus der Versicherung aussteigen (auch nicht in Anwartschaft, siehe unten)

2. Ich will in Ländern der EU und des EWR reisen, mit diesen gelten Sozialversicherungsabkommen, ich kann nur dann raus aus der GKV, wenn ich in einem der Länder eine dort gültige GKV „wechsle“ (so habe ich ihn jedenfalls verstanden).

Gleiches gilt für die Anwartschaft: diese wird nur bei Aufenthalten in Länder außerhalb der EU bzw EWR gewährt.

Ist das allgemeingültig? Geht es nur mit norwegischer KV 😀

Und überhaupt: wurde ich denn „vollumfänglich“ beraten,…oder wurden einfach die Hintertürchen nicht erwähnt? die wissen ja, daß ich sparen will 😉

LG Marti

Hi Marti,

zu der ersten Frage: Ich bin auch Gewerbetreibender und seit Jahren nicht mehr in der GKV. Dass man also als Gewerbetreibender sozusagen grundsätzlich nicht die GKV verlassen kann, ist Unsinn.

Der zweite Punkt ist schon etwas stichhaltiger. Allerdings sind die Leistungen, die man im EU- Ausland als Gesetzlich Krankenversicherter erfährt, je nach Land uneinheitlich und bleiben oft deutlich hinter dem deutschen Standard zurück. Nicht umsonst bieten einige GKV’en ja sogar private Zusatzversicherungen über „Kooperationspartner“ an, die die Deckungslücken ausgleichen sollen.

Lies dir mal das Positionspapier des Spitzenverbandes der Gesetzlichen Krankenversicherungen durch, das du unter anderem hier findest: https://backpacker-weltreise.de/organisatorisches-vor-der-weltreise/gesetzliche-krankenversicherung/

Ansonsten ist natürlich die praktikabelste Lösung, der Krankenversicherung eine Kündigung mit Einhaltung der Kündigungsfrist von zwei Monaten zu schicken und mitzuteilen, dass du auf Weltreise gehst. Welche Länder du am Ende tatsächlich bereist, ist ja deine Sache. AKV’s gelten ja in der Regel auch für die ganze Welt oder die ganze Welt ohne USA/Kanada.

Wenn du nur für wenige Monate reist, solltest du dir überlegen, ob sich der Zirkus wirklich lohnt, denn nach Rückkehr musst du als Selbstständiger wieder sämtliche Fragebögen und Einkommensnachweise einreichen.

Wenn du über 50 bist und/oder mehrere Jahre auf Reise gehen willst, solltest du dich noch mal explizit zum Thema Rückkehrrecht in die GKV schlau machen.

Liebe Grüße

Kai

Danke für die tolle Webseite. Es ist sehr schwer im Netz Infos darüber zu finden, was man am besten mit der deutschen Krankenkasse macht, wenn man für mehrere Jahre ins Ausland geht, aber vorhat, zurückzukommen. Die Informationen sind oft widersprüchlich und ich habe auch erlebt, wie Kai oft gesagt hat, dass die Krankenkassen Anwartschaften vorschlagen, selbst wenn man gesetzlich versichert ist und dies unnötig ist. Durch diese Webseite bin ich auf die Webseite des Gesundheitsministeriums aufmerksam geworden und dort habe ich ein Bürgertelefon für die Krankenversicherung (030-3406066-01) entdeckt und endlich fundierte Auskunft erhalten. Wie gesagt meine Frage drehte sich ausschließlich um die deutsche Krankenkasse bei Auslandsaufenthalt. Ich denke nicht, dass man dort richtig ist, wenn man Fragen zur Auslandskrankenversicherung hat.

Hallo Cornelia,

danke für den Hinweis. Ich nehme den auch noch in meinen Artikel zur Gesetzlichen Krankenversicherung auf.

Hier auch die Webseite mit den Nummern des Bürgertelefons zur Krankenversicherung.

LG Kai

Hallo Kai,

ein kleiner HInweis von mir zu deiner Seite:

Die Verlinkung zu den guten AuslandsKV sind nicht aktiv.

Habe direkt dann die STA Travel ausgewählt und versucht dort online ein Angebot zu bekommen aber nix dort, selbst mit veränderten Eingabedaten…

Hast du Infos/Vermutungen dazu ?

Ansonsten -Hut ab- für deine online Unterstützung der vielen Leute hier !!!!

Sehr beeindruckend und lass dich nicht abschrecken von gelangweilten Juristen :-///

Beste Grüße aus Dresden.

Andreas

Hi Andy,

die STA Travel hat ihr Affiliate- Programm vorübergehend außer Kraft gesetzt, wodurch sämtliche Links ins Nichts führen. Ist nervig, aber es macht keinen Sinn,, jetzt überall auf der Webseite solche Links händisch zu entfernen.

STA Travel hat aktuell zwei Probleme: Zum einen hat man die Preise dort deutlich erhöht, weshalb ich sie zumindest für über 40-Jährige nicht mehr uneingeschränkt empfehle.

Was aber noch schwerwiegender ist, ist der Pandemieausschluss; bei Ausspruch einer Reisewarnung erlischt demnach der Versicherungsschutz 14 Tage später. In normalen Zeiten kann man aus einem Land mit Reisewarnung einfach ausreisen und weiterziehen. Wenn aber die Reisewarnung die ganze Welt betrifft, ist eine Versicherung mit einem solchen Ausschluss natürlich komplett wertlos.

Viele Grüße

Kai

Hallo!

Erstmal mein Lob, tolle Seite, sehr detailiert und ausführlich!

Ich hab eine sehr kurze wenn auch spezielle Frage:

Ich war die letzten 1 1/2 Jahre auf Weltreise ohne mich um Krankenversicherung zu kümmern.

Das hatte zur Folge dass ich zurück in Deutschland festgestellt habe dass mein Versicherungsschutz seit 6 Monaten ruht. (nicht gezahlte Beiträge, lange story.)

Da ich aus Deutschland nun ganz weg ziehe und weiter auf Weltreise sein werde nun meine Frage:

Wenn ich z.b. eine der oben genannten Versicherungen abschliessen möchte wollen die dann 6 Monate Rückforderung von der Zeit in der ich offiziell keinen Versicherungschutz hatte?

Vielen dank wenn du dir die Zeit nimmst das zu beantworten =)

Hi,

wenn du dich vor Ausreise nicht um die Frage deiner GKV- Mitgliedschaft gekümmert hast, dann wird es Zeit das nachzuholen.

So richtig schlau werde ich aus der Frage auch nicht. Es fehlen jegliche Details, um die Sach- und Rechtslage sinnstiftend zu erörtern. Daher nur ganz pauschal: Wenn „ganz aus Deutschland wegziehen“ bedeutet, dass du in diesem Leben nicht mehr nach Deutschland einreisen wirst, kannst du die GKV ggf. ignorieren (ich würde es trotzdem nicht machen). Wenn du aber noch mal nach Deutschland zurückkehren willst oder musst, solltest du offene Beiträge jetzt mit deiner Versicherung klären. Anders als Wein oder Käse werden Beitragsschulden nämlich mit der Zeit nicht besser. 😉

zum Thema Kündigung der GKV während der Reise

Hallo Kai,

wie sieht es bei einer Reise auf vier Rädern durch Europa aus? Wie beweise ich das Datum meiner Ausreise aus Deutschland (und das Datum meiner Einreise bei meiner Rückkehr)?

Frohes neues Jahr!

Jerome

Hallo Jerome,

ich sage es mal etwas salopp: Das wäre für den Fall, dass die GKV das beim Wiedereintritt zum Thema macht, dann dein Problem.

Ich musste tatsächlich jedes Mal bei der Kündigung eine Flugbuchung als Beleg der Ausreise (plus Auslandskrankenversicherung) mit einreichen und bei der Wiederanmeldung eine Bordkarte des Fluges, mit dem ich wieder eingereist bin.

Wenn eine Ausreise nicht belegt werden kann, kann im Zweifel vermutlich die Krankenversicherung nicht gekündigt werden. Was sagt denn deine GKV dazu?