Ich war bis vor kurzem noch ein Fan von Alamo, die zu Enterprise gehören. Da ich inzwischen mein Auto verkauft habe und nach Bedarf jeden Monat für ein paar Tage einen Mietwagen miete, habe ich inzwischen eine ganz gute Übersicht über die Preise und das Gebaren der verschiedenen Anbieter. Was mir letzten Monat bei Alamo passiert ist, habe ich aber in meinem ganzen langen Leben noch nicht gehabt. Ob das Verhalten von Alamo Enterprise Mietwagen Abzocke ist, soll jeder selbst beurteilen.

Alamo Mietvertrag und AGB nur in Englisch

Bei der Anmietung wurde mir ein Mietvertrag in Englisch vorgelegt. Auch die AGB heißen hier nicht AGB sondern Terms & Conditions und sind ebenfalls in Englisch. Ob das eigentlich zulässig ist, weiß ich nicht, ist aber auch egal; mein Englisch ist gut genug, den Vertrag zu verstehen. Unter Vorschäden gab es zwei Einträge: ein Riss im Reifen vorne rechts und einen Kratzer an der Stoßstange. Das ist schon mal ein Pluspunkt, wenn ein Vermieter einen nicht selbst auf die Suche gehen lässt- nach dem Motto: Finde du doch heraus, was an Vorschäden da ist, sonst rechnen wir die Vorschäden doppelt mit dir ab. Ich habe natürlich trotzdem den Wagen noch mal auf Kratzer untersucht, aber das Auto war ansonsten in Ordnung.

Am Ende der Mietzeit gebe ich also das Auto ab und der Service- Mensch am Hamburger Flughafen hat ein ungewöhnlich scharfes Auge auf das Auto. Während ich es üblicherweise gewohnt bin, dass gefragt wird, ob alles in Ordnung war und nach Kilometerstand und Tankfüllung geschaut wird, war der Kollege ganz offensichtlich bemüht, etwas zu finden.

Er hat dann auch was gefunden: Einen Kratzer an der Stoßstange und einen Riss im Reifen vorne rechts. Alles gut, denke ich. Das wird ja irgendwer von Alamo im Büro mal mit dem Mietvertrag abgleichen und dann ist die Sache geritzt. Für Diskussionen mit dem Service- Honsel, der nicht mal den Mietvertrag griffbereit hatte, sehe ich angesichts eines nahenden Abflugs auch keinen Bedarf.

Kleiner Riss, große Wirkung- Schadensregulierung bei Alamo

Zwei Tage später bemerke ich, dass sich meine Kreditkarte bedrohlich seinem Limit nähert. Ich schaue ins Onlinebanking und kriege fast einen Schlag: Enterprise hat mal 1912,57 Euro von meiner Kreditkarte abgebucht! Da schien im Büro wohl Happy Hour gewesen zu sein, denn eigentlich hatte meine Selbstbeteiligung nur 1000 Euro betragen – und wie gesagt: ich hatte ja keinen Schaden verursacht.

Okay, denke ich, da ist wohl jemandem ein Fehler unterlaufen. Einfach mal anrufen und die Sache klären. Gesagt, getan. Ich rufe in der Filiae am Hamburger Flughafen an. Die Dame schaut in den Computer und findet als Schaden bei der Übergabe einen Riss im Reifen vorne rechts. Ich bitte sie, einen Blick in den Mietvertrag zu werfen und mir zu sagen, ob ihr was auffällt. Ach ja, das war ja ein Vorschaden. Dann ist da wohl jemandem ein Fehler unterlaufen. Sie gibt es an die Buchhaltung weiter. Klingt eigentlich ganz einsichtig.

Am Abend desselben Tages bekomme ich dann auch eine Mail von der Buchhaltung und bekomme fast einen Schlag. Eine Rechnung über 1900 Euro „Schadensersatz“ und 12,57 Euro für einen Ausfalltag, an dem das Auto in der Werkstatt gewesen sein soll. Die Mail war mit Versandzeit vorausgeplant und ist mir am Freitagabend um 18.20 Uhr zugestellt worden. Ein Klassiker!

Also nutze ich das Wochenende, mich mal mit den rechtlichen Grundlagen vertraut zu machen und ein bisschen nach Mietwagen Abzocke bei Alamo Enterprise zu recherchieren. Mietwagenfirmen können Schäden geltend machen, ohne den Schaden tatsächlich beseitigen zu lassen. Alamo/Enterprise muss mir also keine Werkstattrechnung zukommen lassen, um den Schaden zu belegen sondern kann durch mich tatsächlich verursachte Schäden anhand von Listen geltend machen. Aber dafür muss natürlich gesagt werden, welcher Schaden denn durch mich entstanden sein soll und wie viel laut Liste für die Beseitigung des Schadens verlangt werden kann.

Mietwagen Abzocke – Enterprise reagiert nicht auf Reklamation

Ich schreibe Alamo Enterprise also eine Mail mit der Bitte, mir den geltend gemachten Schaden dem Grunde und der Höhe nach dazulegen und setze dazu eine übliche Frist von fünf Tagen. Man darf nicht vergessen, dass Enterprise in der ganzen Zeit ja schon knapp 2000 Euro von mir abgebucht hat, ich also ungefähr einen Monatslohn weniger zum Leben habe.

Nachdem die Frist erwartungsgemäß ohne Rückmeldung von Enterprise verstrichen ist und ich mich auch mal mit dem Kreditkartenunternehmen über die Frage auseinandergesetzt habe, wie eigentlich ein Chargeback funktioniert, habe ich also noch mal bei Enterprise angerufen – dieses Mal direkt in der Buchhaltung. Nebenbei: Meine Eurowings- Kreditkarte beinhaltet ja auch eine Mietwagen- Vollkasko- Versicherung, so dass ich einen evenutellen Schaden auch über die Versicherung abrechnen könnte, aber dafür muss natürlich ein bisschen mehr vom Mietwagenunternehmen kommen als eine Rechnung mit dem Posten „Schadensersatz“…

Der Mitarbeiter in der Buchhaltung schaut also bei meinem Anruf in seinen Computer und was soll ich euch sagen: Ein Riss im vorderen rechten Reifen steht da. Ob er denn auch schon mal in die Vorschäden geschaut hätte. Äh, nö… ach ja, da steht ja „Riss im vorderen reechten Reifen, das ist dann ja komisch“. Und warum wurden mir 1912,57 Euro abgebucht, obwohl meine Selbstbeteiligung nur 1000 Euro beträgt? Wieder Schweigen am anderen Ende der Leitung. Er wolle sich das noch mal anschauen…

Ich verliere nach nun beinahe zwei Wochen langsam die Geduld, denn mein Geld ist ja schon weg. Ich frage also, bis wann ich mit einer Rückmeldung rechnen kann und kündige an, dass nach Verstreichen dieser Frist ohne weitere Rückmeldung ein Anwalt eingeschaltet wird. Natürlich wird die selbst gesetzte Frist wieder nicht eingehalten und ich schalte also einen Anwalt ein. Drei Tage später, der Anwalt war noch nicht tätig geworden, bekomme ich eine Mail mit einer Nachberechnung des Schadens.

Hier wird mir emotionslos mitgeteilt, dass eine Überprüfung des Schadens ergeben hätte, dass mir 1840 Euro zu erstatten seien und der Schaden gemäß der mit dem TÜV erarbeiteten Schadenstabelle 60 Euro (!) betragen würde. Kein Wort der Entschuldigung, dass man sich drei Wochen lang wie Abzocker aufgeführt hat. Kein gar nix!

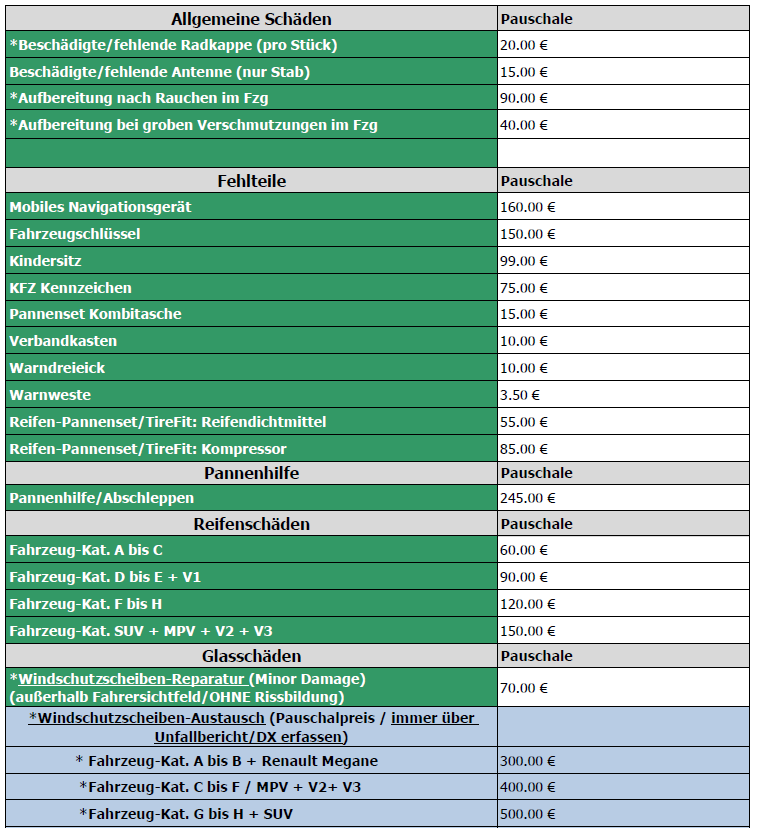

Ich rufe also noch mal an und frage, was das eigentlich für ein Beschiss ist. Es gibt eine Liste, nach der ein Riss im Reifen mit 60 Euro bewertet wird. Diese Liste wird einem Mitarbeiter in der Schadensregulierung vermutlich bekannt sein. Wie kann es also sein, dass einem Kunden ohne Vorwarnung oder Erklärung fast 2000 Euro von der Kreditkarte abgebucht werden, wenn von Anfang an klar ist, dass der Schaden, selbst wenn er durch mich verursacht worden wäre, nur mit 60 Euro abzurechnen ist? Eine Antwort auf die Frage bekomme ich nicht…

Immerhin bekomme ich eine bemerkenswerte Antwort auf die Frage, warum ich denn für einen Vorschaden bezahlen soll: Es seien bei der Rückgabe zwei Risse in zwei verschiedenen Reifen (rechts und links vorne) festgestellt worden. Der Schaden am rechten Reifen sei ein Vorschaden, aber den Schaden links hätte ich verursacht. Von diesem Schaden ist nach drei Wochen erstmalig die Rede. Ein Schaden an der selben Stelle auf der anderen Seite… was für ein verdammter Zufall das gewesen sein muss. Dass der Service- Heini von vorne im Uhrzeigersinn um das Auge gegangen ist und auf der linken Seite ins Auto gestiegen ist, ohne auf den linken Reifen auch nur zu schauen? Tja, das sagen Sie…

Wenn der Schaden nach Liste abgerechnet wurde, dann halte ich es auch für äußerst unwahrscheinlich, dass der Wagen je eine Werkstatt von innen gesehen hat. Wenn der Mietwagen aber gar nicht in der Werkstatt war, dürfte mir natürlich auch kein Ausfalltag berechnet werden. Aber natürlich wäre es schwer, einen Anwalt zu finden, der sich um 60 Euro Schadensersatz für einen identischen Riss in einem zweiten Reifen und 12 Euro für einen wahrscheinlich nie stattgefundenen Ausfalltag vor Gericht streiten mag. Das wissen vermutlich auch die Mietwagenfirmen…

Ich bekomme so langsam den Eindruck, dass es sich hier um systematisches Vorgehen (garstige Menschen würden es Mietwagen Abzocke nennen) handelt und werde durch Bewertungen von Alamo Enterprise z.B. bei Trustpilot in meinem Verdacht bestätigt. Kann es sein, dass einfach eine Fantasiesumme von der Kreditkarte eines Kunden, der keine Vollkaskoversicherung beim Vermieter abschließt, abgebucht wird und man dann einfach nicht mehr auf Anrufe und Nachfragen reagiert? Kann es sein, dass dann erst bei hartnäckigen Nachfragen nach einigen Wochen der Schaden nach Liste abgerechnet wird? Und kann es sein, dass das Geschäftsmodell eines Mietwagenunternehmens, das Autos im Preiseinstiegsbereich (also sehr billig) anbietet, darauf basiert, dass man mit vermeintlichen Schäden ein bisschen zusätzliche Marge macht?

Der Eindruck drängt sich irgendwie auf, wenn man in Bewertungen liest, dass Enterprise in „Schadensfällen“ immer sehr ähnlich reagiert. Liest sich man diese Bewertungen durch, so scheinen einige Kunden tatsächlich auch frühzeitig aufzugeben und nicht weiter gegen die hohen Abbuchungen vorzugehen. Hier verdient Enterprise dann an einem Mini-Schaden, der laut Liste vermutlich mit einer zweistelligen Euro-Summe bewertet werden würde, einen hohen drei- bis vierstelligen Betrag zusätzlich.

Meine Miete hatte etwa 12 Euro pro Tag betragen. Mit den 60 Euro, die am Ende einbehalten wurden, wurde die Miete ca. 50% teurer. Natürlich kann das kein Mietwagenunternehmer bei jedem Kunden machen, aber vielleicht bei jedem zehnten oder zwanzigsten…

Ich habe mich gewundert, dass ich von billiger-mietwagen.de, über die ich das Fahrzeug bei Alamo (Enterprise) gebucht habe, nicht zur Bewertung aufgefordert wurde. Ob das damit zu tun hat, dass ich ein Problem mit dem Vermieter gemeldet habe, weiß ich nicht, aber das würde erklären, wie Enterprise auf einen Bewertungsstand von 4,5 Punkten bei billiger-mietwagen.de kommt.

Mietwagen Abzocke bei Alamo (Enterprise) – Fazit

Ich werde leider nicht mehr feststellen können, ob Mietwagen Abocke bei Alamo Enterprise Methode hat, denn bei dem Verein werde ich in diesem Leben ganz sicher keinen Mietwagen mehr buchen. Wer 2000 Euro abbucht, obwohl ein Blick in die hausinterne Liste zur Schadensregulierung einen Schaden von 60 Euro nahelegt und drei Wochen benötigt, um dieses „Versehen“ zu bemerken, der handelt meines Erachtens mindestens unseriös.